Erklärung

Was ist eine Lebensversicherung?

Eine Lebensversicherung soll, wie der Name es schon andeutet, das eigene oder das Leben der Angehörigen absichern. Der Versicherungsnehmer zahlt Geld ein, um im Alter auf das Kapital zurückgreifen zu können. Verstirbt der Versicherte vor Vertragsende, bekommen die Bezugsberechtigten in der Regel die hinterlegte Versicherungssumme. Man unterscheidet zwischen einer Risikolebensversicherung, Kapitallebensversicherung, Sterbegeldversicherung und einer Rentenversicherung. Die verschiedenen Arten stellen wir Ihnen im Folgenden vor.

Risikolebensversicherung

Was beinhaltet die Risikolebensversicherung?

Bei dieser Art der Vorsorge bzw. der Versicherung steht der Tod des Versicherten im Fokus – es geht also um die Absicherung der eigenen Familie im Todesfall. Verstirbt die versicherte Person, erhalten die Hinterbliebenen meist eine hohe Geldsumme ausbezahlt. Die Risikolebensversicherung wird insbesondere von jungen Familien oder zur Absicherung von Krediten und Immobiliendarlehen abgeschlossen. Sollte beispielsweise der Hauptverdiener plötzlich versterben, können zum seelischen Schmerz ganz schnell große finanzielle Probleme kommen. Wichtig hierbei: Es ist eine reine Risiko-Absicherung. Erlebt der Versicherte den Vertragsablauf, fließt kein Geld aus dieser Versicherung zurück. Die Beiträge sind allerdings auch niedriger, als beispielsweise bei der Kapitallebensversicherung.

Kapitallebensversicherung

Wie funktioniert diese Versicherung?

Die Kapitallebensversicherung ist eine der beliebtesten Altersvorsorgen der Deutschen. Über 80 Millionen Verträge laufen hierzulande. Der Kunde zahlt über viele Jahre seine Beiträge ein. Diese werden angelegt und nach festen Richtlinien verzinst. Am Ende der Laufzeit erhält der Versicherte dann einen hohen Geldbetrag, meist als Einmal-Auszahlung. Ist der Versicherte bei der Auszahlung mindestens 62 Jahre alt und betrug die Laufzeit mindestens 12 Jahre, kommen diverse steuerliche Vorzüge zum Tragen. Gleichzeitig beinhaltet diese Versicherung auch einen Schutz bei Todesfall des Versicherten. Die vereinbarte Versicherungssumme wird dann an die Angehörigen ausbezahlt. Dadurch handelt es sich quasi um eine Mischung aus Sparen und der Absicherung der Hinterbliebenen im Todesfall.

Weitere Informationen und Details erhalten Sie auf den Seiten zur Kapitallebensversicherung der ERGO Direkt.

Sterbegeldversicherung

Was ist eine Sterbegeldversicherung?

Wenn Sie den Wunsch haben, Ihre eigene Bestattung mit einer Versicherung finanziell abzusichern, bietet sich eine Sterbegeldversicherung an. Mit geringen monatlichen Beiträgen wird dann sichergestellt, dass im Todesfall ausreichend Geld für die Bestattung vorhanden ist. Schon nach einer kurzen Aufbauzeit steht die gesamte Versicherungssumme im Ernstfall zur Verfügung. Ein wichtiger Vorteil: Bei dieser Absicherung wissen die Hinterbliebenen sofort, wofür das Kapital verwendet werden soll und es entlastet die eigene Familie.

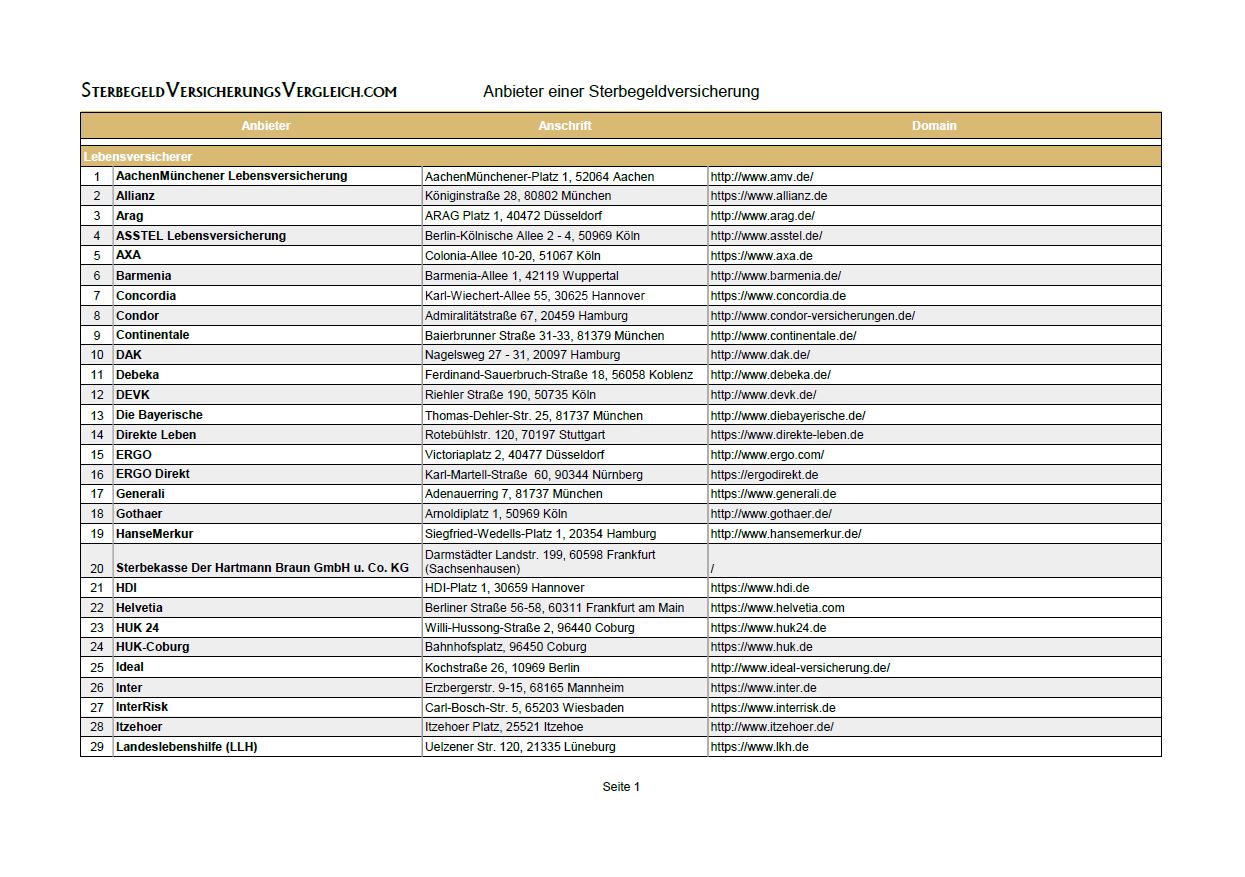

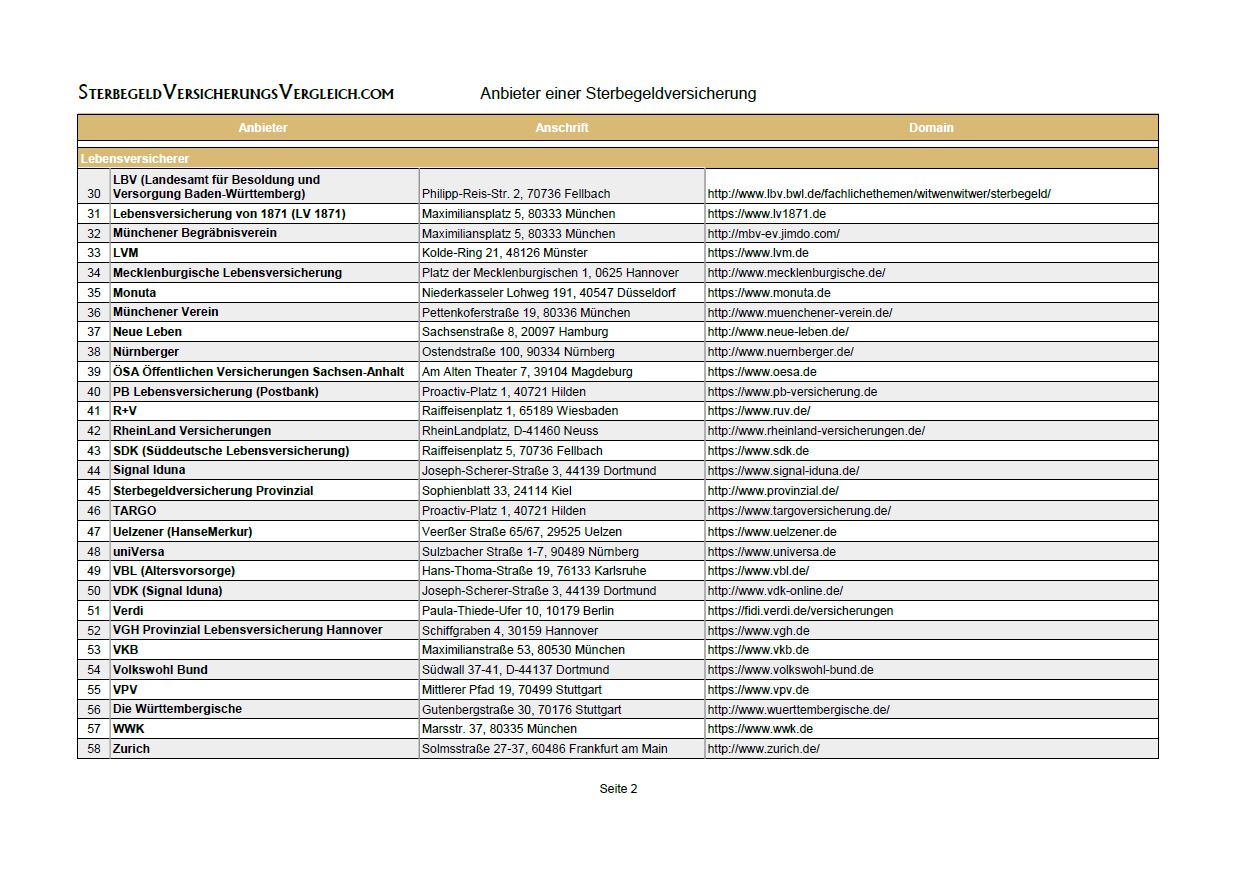

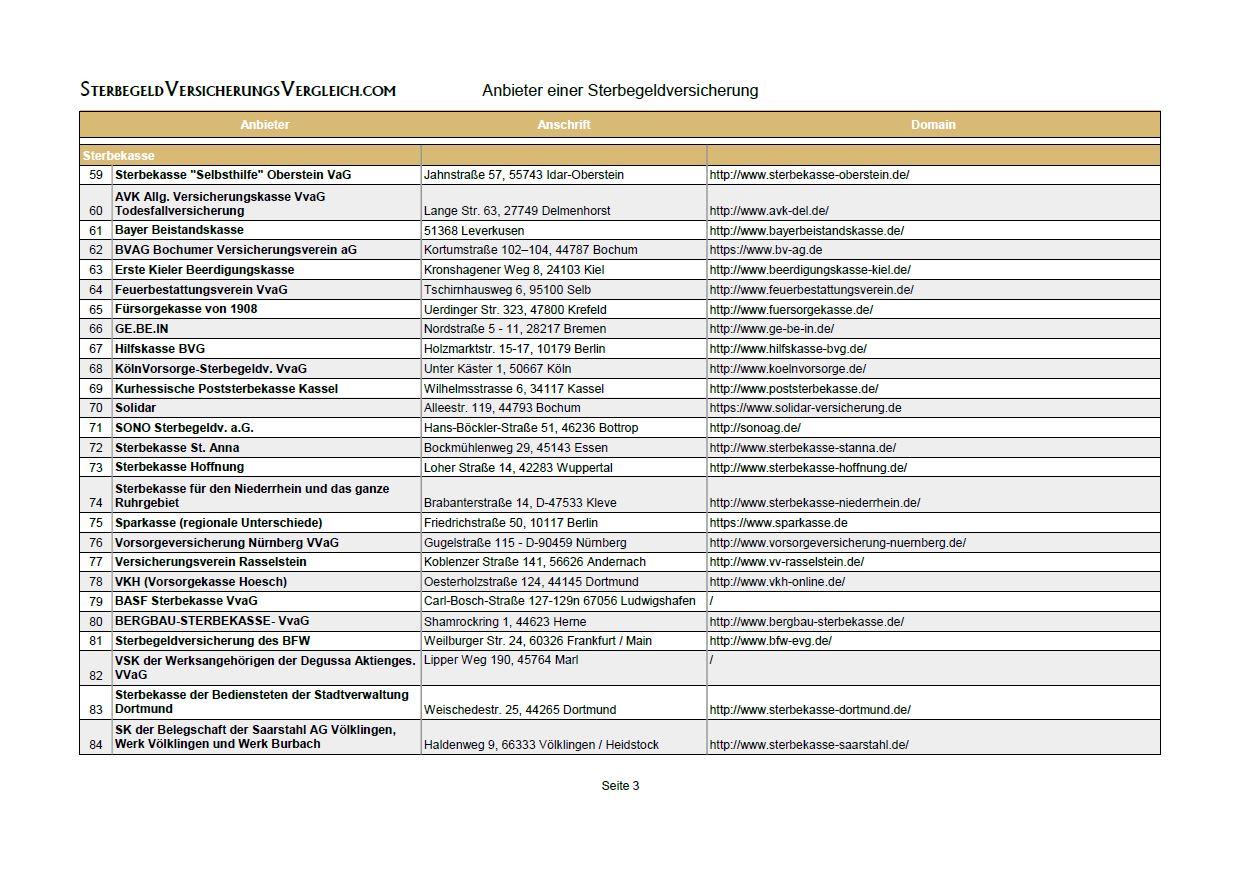

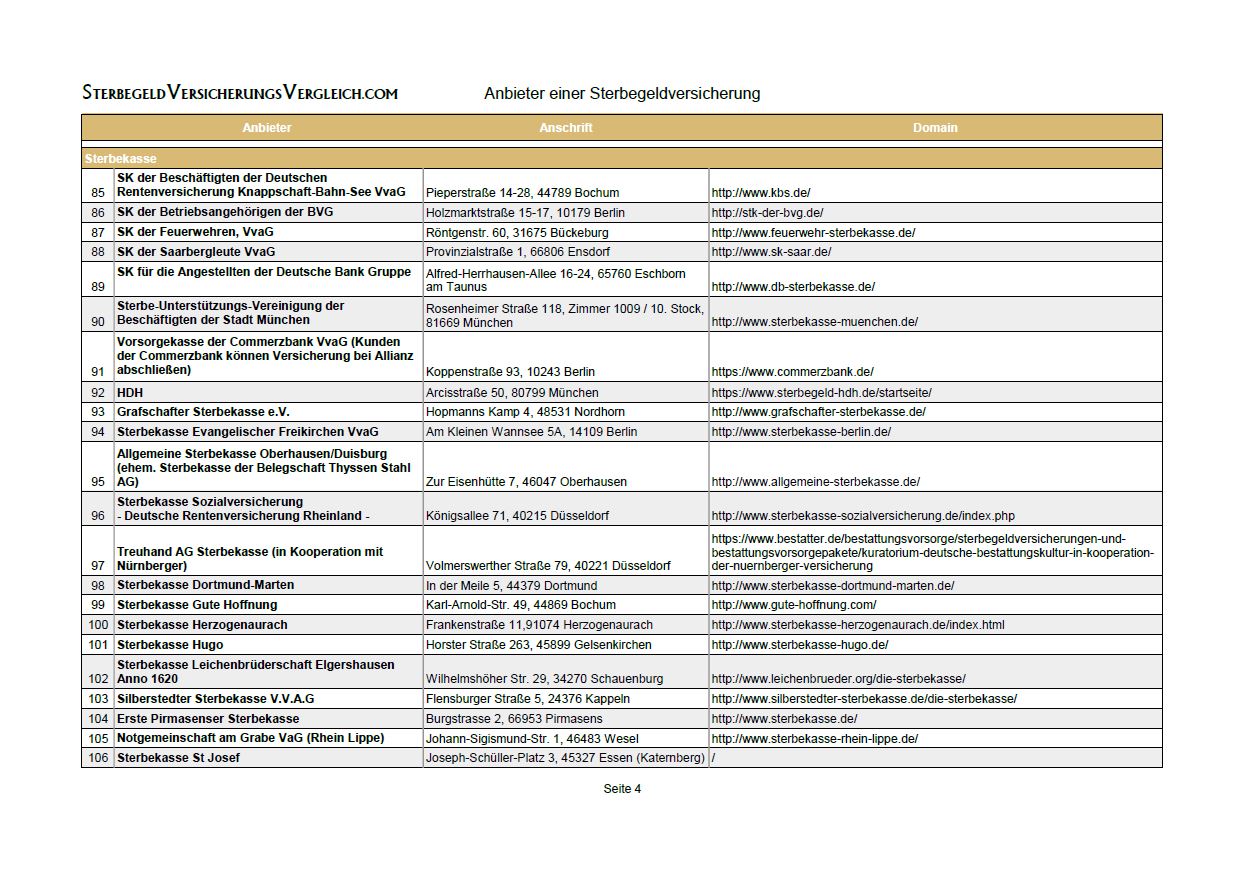

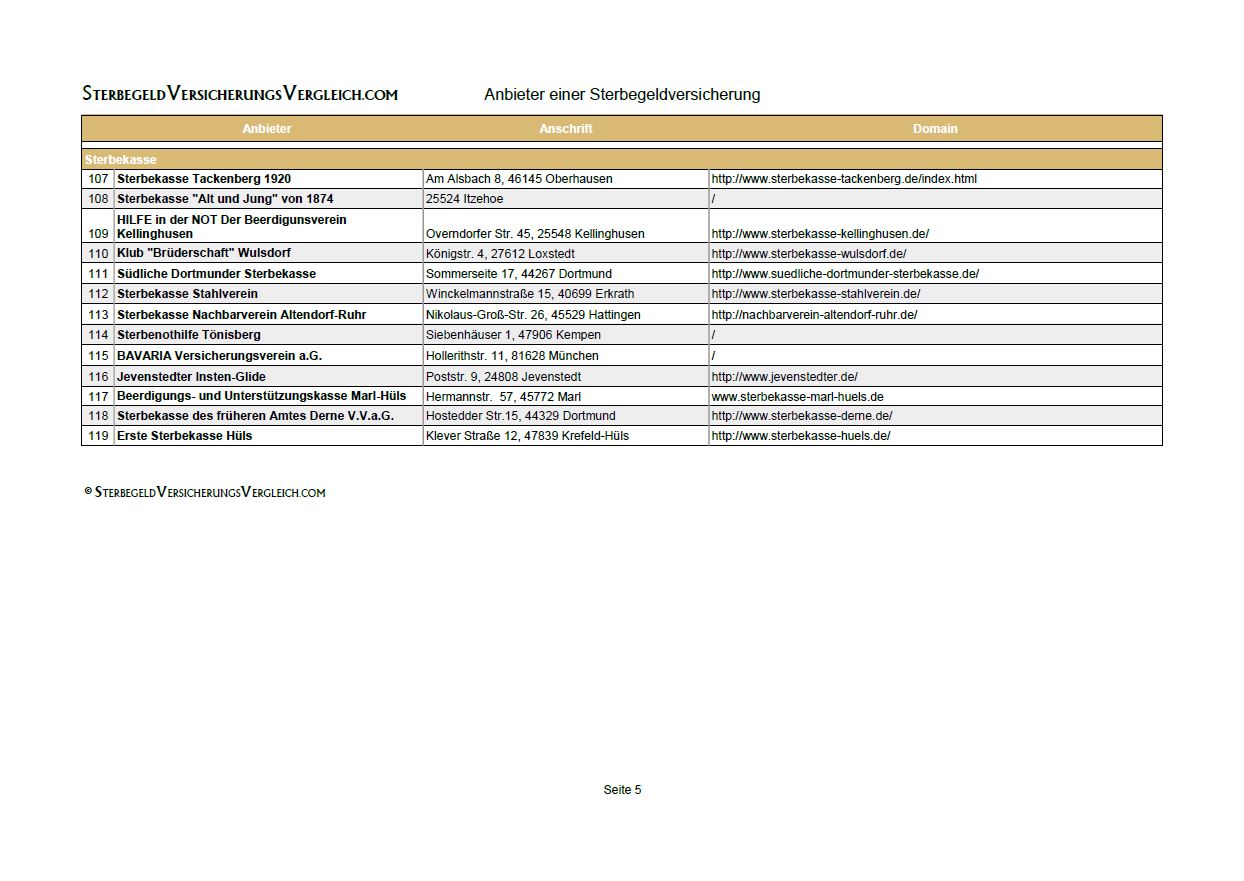

Eine Auflistung zahlreicher Anbieter einer Sterbegeldversicherung bietet Ihnen folgende Liste, die Sie hier kostenlos herunterladen können:

Anbieter einer Sterbegeldversicherung

Tipp: Weitere Informationen finden Sie hier.

Rentenversicherung

Was ist eine Rentenversicherung?

Auch wenn es der Name vielleicht nicht vermuten lässt, ist die Rentenversicherung ebenfalls eine Lebensversicherung. Sie dient aber in erster Linie dazu, im Ruhestand den erreichten Wohlstand zu wahren, ohne sich dabei alleine auf die gesetzliche Rente zu verlassen. Mit einer privaten Rente steht nach dem Erwerbsleben meist mehr Geld zur Verfügung. Damit fällt es leichter, sich auch in späteren Jahren Wünsche zu erfüllen, wie zum Beispiel schöne Reisen und andere Annehmlichkeiten. Darüber hinaus enthält auch diese Vorsorge einen Todesfallschutz: Verstirbt der Versicherte vor Erreichen seiner Rente, erhalten die Angehörigen mindestens die eingezahlten Beiträge zurück. Außerdem gibt es eine sogenannte “Rentengarantiezeit”. Sie legt fest, wie lange die Rente weiterbezahlt wird, wenn der Versicherte stirbt.

Informationen zur Rentenversicherung erhalten Sie bei dem Anbieter ERGO Direkt.

Autor: Anja Rohde – Bildquelle: © Liane Metzler / Unsplash.com